31 Mag BENI CEDUTI AI DIPENDENTI

Come si configurano i benefit in natura?

- I fringe benefits, ovvero i benefici in natura, sono vantaggi non monetari che l’azienda offre ai propri dipendenti.

Si tratta di beni e servizi che, se rientrano nei limiti previsti dalla normativa, non sono soggetti a tassazione né contribuzione, rappresentando un’opportunità vantaggiosa sia per il datore di lavoro che per il lavoratore.

Cosa prevede la legge?

Secondo l’art. 51 del TUIR, il reddito da lavoro dipendente comprende tutto ciò che viene percepito dal lavoratore in relazione al rapporto di lavoro.

Tuttavia, esistono delle esenzioni per alcuni beni e servizi, che non concorrono alla formazione del reddito, fino ad un valore massimo di € 258,23 annui per dipendente. La Legge di Bilancio 2025 ha innalzato questa soglia a € 1.000 annui per i lavoratori senza figli a carico, e a € 2.000 per quelli con figli a carico, per il periodo 2025-2027.

Quali sono i principali benefit?

I benefits in natura possono variare notevolmente in base al settore, alla disponibilità del datore di lavoro e alle esigenze specifiche dei dipendenti.

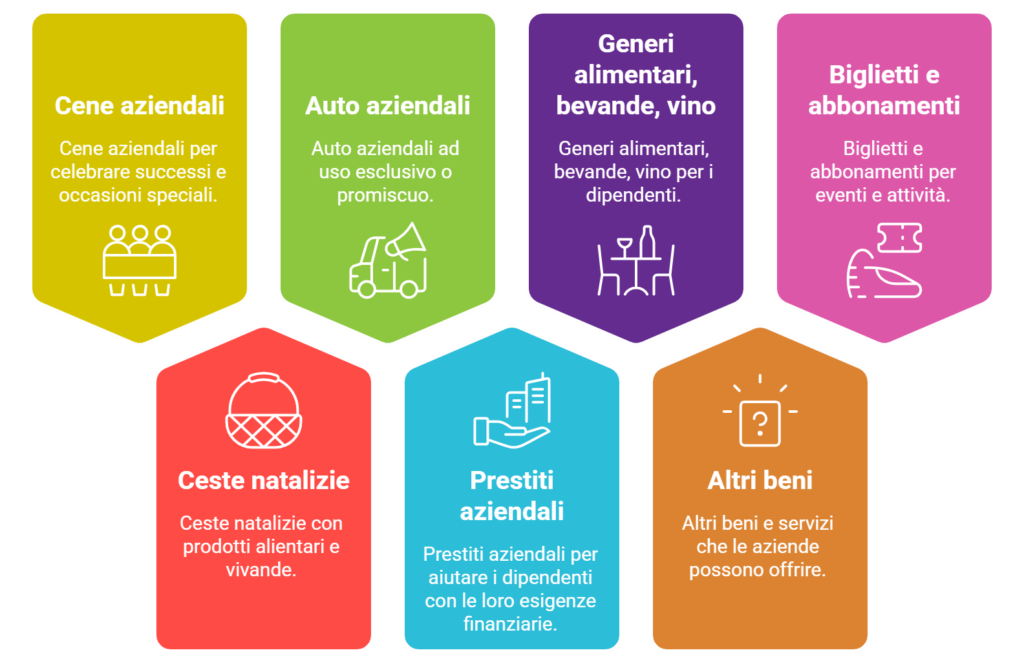

Ecco alcuni esempi di beni e servizi che le aziende possono offrire ai propri dipendenti:

• cene aziendali;

• ceste natalizie;

• auto aziendali (ad uso esclusivo o promiscuo);

• prestiti aziendali;

• generi alimentari, bevande, vino;

• biglietti e abbonamenti;

• altri beni.

Come si calcola il valore dei benefit in natura?

Il valore dei fringe benefits deve essere determinato secondo il “valore normale” previsto dall’art. 9 del TUIR. In pratica, si considera il prezzo mediamente praticato per beni e servizi simili, nel contesto commerciale in cui sono stati acquistati o prestati.

Esempi pratici:

- se un’azienda offre ai propri dipendenti dei biglietti per eventi (es. una partita di basket), il valore del fringe benefit corrisponderà al prezzo di mercato, ad esempio € 30.

- se un supermercato fornisce gratuitamente una confezione di mozzarella, con un valore di € 3 per confezione, il valore del benefit sarà di € 3.

Se il lavoratore paga una quota per il prodotto, il valore del fringe benefit sarà calcolato sottraendo la somma pagata dal valore normale.

Esempio:

se il dipendente paga € 1,50 per confezione, il valore annuale del beneficio sarà di € 1,50.

Quando i benefit diventano retribuzione?

Un fringe benefit erogato ad un determinato lavoratore, se erogato con stabilità e continuità nel tempo, potrebbe trasformarsi in componente retributiva di fatto, divenendo obbligatorio e non più liberamente revocabile dal datore di lavoro.

La retribuzione, infatti, soggiace al principio dell’irriducibilità e non può mai essere ridotta, se non in specifiche circostanze e con specifici accordi contrattuali.

Quando il pranzo è un benefit?

La somministrazione di vitto può rientrare tra le misure di welfare che il datore di lavoro ha facoltà di erogare in favore del personale, ma solo se riguarda la generalità dei dipendenti o categorie omogenee di essi.

Le mense aziendali (dirette o indirette) o l’erogazione di buoni pasto elettronici (nel limite di € 4 o € 10) non sono soggetti a tassazione e sono, pertanto, interamente esenti ai sensi del TUIR.

Invece, il pranzo offerto solo a pochi dipendenti, si configurerà come benefit e concorrerà alla formazione del reddito al superamento delle soglie di legge.

Conclusioni

L’adozione di fringe benefit non solo rappresenta un’opportunità per alleggerire la pressione fiscale per l’azienda e il lavoratore, ma può anche migliorare il benessere dei dipendenti, favorendo una relazione di fiducia e fidelizzazione.